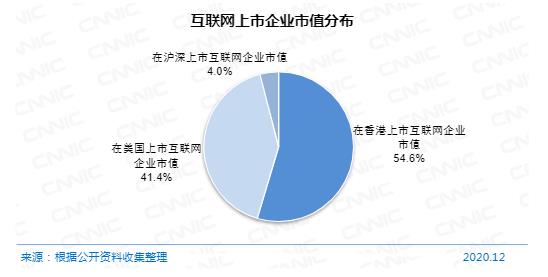

°°°°—ÎèVæW(w®£ng)±±æ©2‘¬7»’œ˚œ¢£®”õ’þ Õı”ÍÐ∞£©»’«∞£¨—Ζ–∞l(f®°)≤º’˛≤þ—–æø°∂¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_œ˚ŸM’þΩ»⁄–≈œ¢±£◊oÜñÓ}—–æø°∑°£Œƒ’¬Ω®◊h“¿∑®å¢¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_µƒΩ»⁄òI(y®®)Ñ’»´√ʺ{»Î±O(ji®°n)πУ¨º”èä嶥ۖժ•¬ì(li®¢n)æW(w®£ng)∆Ω≈_∆ÛòI(y®®)µƒ∑¥â≈îýåè≤È£¨Õ®þ^±O(ji®°n)πÐ∂Ω¥Ÿ¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_ò‰¡¢ÿìÿü»ŒΩ»⁄µƒ¿ÌƒÓ£¨á¿∏Ò“é(gu®©)∑∂Ω»⁄ÝI‰N–˚ǘ––ûÈ£¨≤ªµ√◊ˆ≥ˆÑÒ’TµÕÉÙ÷µ»À»∫≥¨«∞œ˚ŸM°¢þ^∂»œ˚ŸMµ»¥Ê‘⁄á¿÷ÿÉr÷µ”^åßœÚÜñÓ}µƒΩ»⁄ÝI‰N–˚ǘ£¨«–åç±£◊oΩ»⁄œ˚ŸM’þÈLþh∫Õ∏˘±æ¿˚“Ê°£

°°°°£®ΩÿàD◊‘—Ζ–πŸæW(w®£ng)£©

°°°°Œƒ’¬÷∏≥ˆ£¨¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_ «Œ“ᯖ≈œ¢ºº–g(sh®¥)Ñì(chu®§ng)–¬µƒ÷ÿ“™¡¶¡ø£¨“≤ «–≈œ¢∫Õîµ(sh®¥)ì˛(j®¥)µƒÍPÊI π”√’þ£¨å¶Õ∆þMΩ»⁄ø∆ººþM≤Ω∫Õîµ(sh®¥)◊÷∆’ªðΩ»⁄∞l(f®°)’π∞l(f®°)ì]¡À∑eòO◊˜”√°£µ´¨F(xi®§n)ÎA∂Œ£¨¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_œ˚ŸM’þΩ»⁄–≈œ¢±£◊oøÇÛwÝÓõr≤ª»ðò∑”^£¨”»∆‰ «ƒ≥–©Ó^≤øª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_‘⁄∏Ò ΩóløÓ°¢–≈œ¢ ’ºØ∫Õ π”√°¢ÝI‰N–˚ǘ∑Ω√ʥʑ⁄“ª–©ÜñÓ}∫ÕÝé◊h°£

°°°°Œƒ’¬Ω®◊h背“á¯åçÎH≥ˆ∞l(f®°)£¨“¿∑®å¢Ω»⁄òI(y®®)Ñ’»´√ʺ{»Î±O(ji®°n)πУ¨∏˘ì˛(j®¥)Õ¨“ªΩ»⁄òI(y®®)Ñ’£¨Õ¨“ª±O(ji®°n)πÐòÀú µƒ“™«Û£¨º”èä嶥ۖժ•¬ì(li®¢n)æW(w®£ng)∆Ω≈_µƒ±O(ji®°n)πа£

°°°°“ª «∂Ω¥Ÿ¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_ò‰¡¢°∞ÿìÿü»ŒΩ»⁄°±¿ÌƒÓ£¨«–å笃––œ˚ŸM’þ±£◊o÷˜Ûwÿü»Œ°£‘⁄ºº–g(sh®¥)Úå(q®±)Ñ”Ω»⁄Ñì(chu®§ng)–¬°¢Õ∆þMîµ(sh®¥)◊÷∆’ªðΩ»⁄∞l(f®°)’πµƒ¥Û±≥æ∞œ¬£¨Ω®◊h∏þ∂»æØÃË¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_þ^∂»÷¿˚––ûÈ£¨”»∆‰“™◊¢“‚∆‰å¶µÕÉÙ÷µ»À»∫þ^∂»ÿìǢµƒ’TªÛ£¨“‘º∞æÕ¥À“˝∞l(f®°)µƒÔLÎU°£∂Ω¥Ÿ¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_„° ÿ°∞ÿìÿü»ŒΩ»⁄°±¿ÌƒÓ£¨ π∆‰Ωõ(j®©ng)ÝIªÓÑ”’Ê’˝∑˛Ñ’”⁄åçÛwΩõ(j®©ng)ù˙∞l(f®°)’π°£Ω®¡¢∫ÕÕÍ…∆œ˚ŸM’þôý(qu®¢n)“ʱ£◊oÉ»(n®®i)øÿ÷∆∂»∫Õπ§◊˜ôC÷∆£¨èäªØ»´¡˜≥ÃπÐøÿ£¨“é(gu®©)∑∂–≈œ¢≈˚¬∂°¢–≈œ¢±£◊o°¢ÝI‰N–˚ǘµ»∏˜ÓêΩõ(j®©ng)ÝI––ûÈ£¨«–å笃––œ˚ŸM’þ±£◊o÷˜Ûwÿü»Œ°£

°°°°∂˛ «º”èäœ˚ŸM’þΩ»⁄–≈œ¢±£◊oœýÍP¡¢∑®±£’œ∫ÕòÀú ªØΩ®‘O°£¸hµƒ Ææ≈å√ŒÂ÷–»´ï˛√˜¥_÷≥ˆ“™±£’œá¯º“îµ(sh®¥)ì˛(j®¥)∞≤»´£¨º”èäÇÄ»À–≈œ¢±£◊o£¨èäªØœ˚ŸM’þôý(qu®¢n)“ʱ£◊o°£Ω®◊h±MøÏ≥ˆ≈_°∂ÇÄ»À–≈œ¢±£◊o∑®°∑µ»œýÍP∑®¬…∑®“é(gu®©)°£Õ®þ^¡¢∑®å¶îµ(sh®¥)ì˛(j®¥)ôý(qu®¢n)埒J∂®º”“‘√˜Œ˙£¨÷∆∂®îµ(sh®¥)ì˛(j®¥)ŸY‘¥¥_ôý(qu®¢n)°¢È_∑≈°¢¡˜Õ®°¢Ωª“◊œýÍP÷∆∂»£¨ÕÍ…∆îµ(sh®¥)ì˛(j®¥)Æa(ch®£n)ôý(qu®¢n)±£◊o÷∆∂»°¢îµ(sh®¥)ì˛(j®¥)∑÷Óê∑÷ºâ∞≤»´±£◊o÷∆∂»°¢îµ(sh®¥)ì˛(j®¥)Î[ÀΩ±£◊o∫Õ∞≤»´åè≤È÷∆∂»£ªþM“ª≤Ω√˜¥_“é(gu®©)∂®ÇÄ»À–≈œ¢ ’ºØ π”√µƒ°∞÷™«È-Õ¨“‚°±°∞◊Ó…Ÿ°¢±ÿÌö°±‘≠Ñt£¨Õ∆Ñ”¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_Ω®¡¢Ω°»´œ˚ŸM’þΩ»⁄–≈œ¢±£◊oôC÷∆°£Ω®◊hº”èäœ˚ŸM’þΩ»⁄–≈œ¢±£◊oœýÍPòÀú ªØΩ®‘O°£ÕÍ…∆îµ(sh®¥)ì˛(j®¥)ª˘µAÕ®”√òÀú ∫ÕÍPÊIºº–g(sh®¥)òÀú £¨Ω®¡¢á¯º“îµ(sh®¥)ì˛(j®¥)ŸY‘¥ƒø‰õÛwœµ£¨Ã·∏þîµ(sh®¥)ì˛(j®¥)Ÿ|(zh®¨)¡ø∫Õ“é(gu®©)∑∂–‘°£Õ∆Ñ”°∂ŸYÆa(ch®£n)πпÌÆa(ch®£n)∆∑ΩÈΩB“™Àÿ°∑µ»Ω»⁄––òI(y®®)òÀú µƒ≥ˆ≈_∫Õá¿∏Ò¬‰å磨÷∏þ¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_÷π©Ω»⁄Æa(ch®£n)∆∑∫Õ∑˛Ñ’ïrµƒ–≈œ¢≈˚¬∂“é(gu®©)∑∂–‘£¨”––ß≥C’˝Ω»⁄œ˚ŸM’þ≤ª‘∏ÈÜ◊x»þÈL∫œÕ¨Öf(xi®¶)◊hŒƒ±æµƒ––ûÈ∆´≤Ó°£Ω®◊hèäªØœ˚ŸM’þΩ»⁄–≈œ¢±£◊o°£÷Ìó¡–√˜–≈œ¢ ’ºØ≈cπ≤œÌµƒÉ»(n®®i)»ð°¢ƒøµƒº∞∑∂á˙£¨þM“ª≤ΩºöªØ°∞÷™«È-Õ¨“‚°±ôC÷∆µƒàÃ(zh®™)––“™«Û£¨‘⁄±£◊C–߬ µƒ«∞÷œ¬£¨π©Ω»⁄œ˚ŸM’þ◊‘÷˜þxìÒ∆‰–≈œ¢ «∑ÒƒÐâÚ±ª”√”⁄ÝI‰N°¢”√ëÙÛwÚû∏ƒþM≈c –àˆ’{(di®§o)≤ȵ»Ãÿ∂®ƒøµƒ£¨¥_±£◊Ò—≠œ˚ŸM’þ’Êåç“‚‘∏°£

°°°°»˝ «º”èä嶥ۖժ•¬ì(li®¢n)æW(w®£ng)∆Ω≈_µƒ±O(ji®°n)πа£Ëb”⁄¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_îµ(sh®¥)ì˛(j®¥)æþ”–π´π≤Æa(ch®£n)∆∑埖‘£¨Ω®◊hå¢∆‰º{»Î∫Í”^åè…˜πп̣¨∞¥’’π´π≤Æa(ch®£n)∆∑÷π©’þåç ©œýë™±O(ji®°n)πа£å¶…ʺ∞Ω»⁄òI(y®®)Ñ’ªÚòã(g®∞u)≥…Ω»⁄øÿπ…π´À浃ôCòã(g®∞u)åç ©ú »Îπп̣¨å¶æþ”–œµΩy(t®Øng)÷ÿ“™–‘µƒôCòã(g®∞u)åç ©á¿∏Ò±O(ji®°n)πУ¨∑¿∑∂œµΩy(t®Øng)–‘Ω»⁄ÔLÎU°£ΩY(ji®¶)∫œ∫Í”^åè…˜±O(ji®°n)πÐ∫Õπ¶ƒÐ±O(ji®°n)πХΠ©£¨Õ®þ^Ω”»Î’˜–≈œµΩy(t®Øng)°¢‘O∂®æ”√ÒÇ˘Ñ’ ’»Î±»µ»∂ý∑N ÷∂Œøÿ÷∆π≤ǢÔLÎU°£Õ¨ïr£¨”…”⁄¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_èV∑∫∏≤…w∂ýÇÄòI(y®®)Ñ’ÓI”Ú£¨‘⁄Ω»⁄ÓI”Ú÷ÆÕ‚£¨”÷Õ®þ^∆‰ÍP¬ì(li®¢n)∆ÛòI(y®®)…Ê´CÎä…ð¢ŒÔ¡˜°¢ÝI‰Nµ»ÓI”Ú£¨∫≠…w¡ÀŸèŒÔ°¢≥ˆ––°¢◊°ÀÞ°¢÷ß∏∂ÞD(zhu®£n)Ÿ~°¢Õ∂ŸY¿Ìÿî°¢…˙ªÓ°¢π´“ʵ»îµ(sh®¥)“‘∞Ÿ”㵃àˆæ∞°£»ÙÎä…ÃΩª“◊≈cΩ»⁄àˆæ∞ΩY(ji®¶)∫œ£¨å¶–≈œ¢Ωªª•≠h(hu®¢n)πù(ji®¶)µƒ±O(ji®°n)πÐæÕï˛“Ú±O(ji®°n)πÐÓI”ÚµƒÞD(zhu®£n)◊É∂¯±ª«–îý£¨ πµ√±O(ji®°n)πÐ≤øÈTÎy“‘’∆Œ’–≈œ¢π≤œÌ∫Õ π”√µƒ»´√≤°£“Ú¥À£¨Ω®◊hº”èä–≈œ¢π≤œÌ£¨ÃΩÀ˜±O(ji®°n)πÐàÃ(zh®™)∑®∫œ◊˜ôC÷∆°£≥‰∑÷∞l(f®°)ì]…Áï˛±O(ji®°n)∂Ω¡¶¡ø£¨º∞ïr∞l(f®°)¨F(xi®§n)¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_¥Ê‘⁄µƒÜñÓ}∫ÕÔLÎUÎ[ªº£¨Ã·…˝±O(ji®°n)πЖ߃а£

°°°°Àƒ «º”èä嶥ۖժ•¬ì(li®¢n)æW(w®£ng)∆Ω≈_∆ÛòI(y®®)µƒ∑¥â≈îýåè≤È°£Ω®◊hÕÍ…∆∆Ω≈_∆ÛòI(y®®)â≈îý’J∂®∑Ω√ʵƒ∑®¬…“é(gu®©)∑∂£¨å¢¿˚”√À„∑®åç ©Ér∏Òπ≤÷\°¢ûE”√ –àˆ÷ß≈‰µÿŒª≤ªÆî ’ºØ∫Õ÷ß≈‰îµ(sh®¥)ì˛(j®¥)µ»––ûȺ{»Î∑¥â≈îý“é(gu®©)÷∆∑∂á˙°£ÕÍ…∆¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_∆ÛòI(y®®)µƒ≤¢Ÿèåè≤È÷∆∂»£¨÷∆∂®∑˚∫œîµ(sh®¥)◊÷Ωõ(j®©ng)ù˙Ãÿ¸cµƒÝIòI(y®®)Ó~òÀú £¨‘ˆº”Ωª“◊Ér∏ÒœýÍPòÀú £¨±Ð√‚∆‰Õ®þ^∏þÉr ’Ÿè∏ÇÝéå¶ ÷þ_≥…â≈îýƒøµƒ°£Õ¨ïr£¨å¢Î[ÀΩ◊˜ûÈ∑«Ér∏Ò∏ÇÝ鵃÷ÿ“™Ö¢îµ(sh®¥)”Ë“‘øºë]£¨‘uπ¿≤¢Ÿè «∑Òå¶∏þÎ[ÀΩ∆´∫√œ˚ŸM’þµƒ∏£¿˚Æa(ch®£n)…˙”∞Ìë°£

°°°°ŒÂ «ÕÍ…∆Ω»⁄–≈”√–≈œ¢ª˘µA‘O ©Ω®‘O°£Ω®◊hþM“ª≤ΩÕÿåíΩ»⁄–≈”√–≈œ¢ª˘µAîµ(sh®¥)ì˛(j®¥)éÏΩ”»ÎôCòã(g®∞u)∑∂á˙£¨å¢»´≤øèƒ ¬∑≈ŸJòI(y®®)Ñ’µƒôCòã(g®∞u)Ω”»Îîµ(sh®¥)ì˛(j®¥)éÏ£¨»´¡øàÛÀÕΩËŸJòI(y®®)Ñ’îµ(sh®¥)ì˛(j®¥)°£º”èäå¶Ω»⁄–≈”√–≈œ¢ª˘µAîµ(sh®¥)ì˛(j®¥)éÏΩ”»ÎôCòã(g®∞u)µƒ±O(ji®°n)πУ¨èƒ÷∆∂»°¢òI(y®®)Ñ’°¢»ÀÜT∫Õºº–g(sh®¥)µ»∑Ω√ÊΩ®¡¢Ω°»´É»(n®®i)øÿ∫œ“é(gu®©)÷∆∂»∫ÕÜñÿüôC÷∆°£Õ¨ïr£¨“˝åß≤¢“é(gu®©)∑∂¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_µƒ–≈œ¢∑˛Ñ’òI(y®®)Ñ’°£÷ÿ¸cÍP◊¢¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_¿˚”√胺ØàFÉ»(n®®i)°¢Õ‚≤ø´@»°µƒœ˚ŸM’þΩ»⁄–≈œ¢È_’πÇÄ»À‘u∑÷°¢ÆãœÒµ»òI(y®®)Ñ’£¨“‘º∞∆‰ûÈΩ»⁄ôCòã(g®∞u)ÔLøÿµ»Ã·π©–≈œ¢∑˛Ñ’µƒ––ûÈ°£∞¥’’°∞ Ë∂¬ΩY(ji®¶)∫œ£¨œ» Ë∫Û∂¬°±µƒÀº¬∑£¨å¢”–”∞Ì롶µƒ¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_µƒâ≈îý–≈œ¢”Ë“‘’˚∫œ£¨”––Úº{»Î’˜–≈∑˛Ñ’∫Õ’˜–≈±O(ji®°n)πУ¨◊Éîµ(sh®¥)ì˛(j®¥)â≈îýûÈîµ(sh®¥)ì˛(j®¥)“¿∑®π≤œÌ°£“¿∑®º”èäå¶ÇÄ»À’˜–≈ôCòã(g®∞u)–≈œ¢÷˜Ûwôý(qu®¢n)“ʱ£◊o°¢–≈œ¢∫œ“é(gu®©) π”√°¢îµ(sh®¥)ì˛(j®¥)∞≤»´µ»∑Ω√ʵƒ±O(ji®°n)πа£

°°°°¡˘ «“é(gu®©)∑∂¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_Ω»⁄ÝI‰N–˚ǘ––ûÈ°£¥Û–Õª•¬ì(li®¢n)æW(w®£ng)∆Ω≈_ë™ÆîþM“ª≤Ωÿûèÿ¬‰åç°∂ÍP”⁄þM“ª≤Ω“é(gu®©)∑∂Ω»⁄ÝI‰N–˚ǘ––ûȵƒÕ®÷™°∑“™«Û£¨“é(gu®©)∑∂Ω»⁄ÝI‰N–˚ǘ––ûÈ£¨òã(g®∞u)Ω®Ω»⁄ÝI‰N–˚ǘɻ(n®®i)øÿôC÷∆£¨èäªØå¶Ω»⁄ÝI‰N–˚ǘµƒåè∫À£¨≤ªµ√◊ˆ≥ˆÑÒ’TµÕÉÙ÷µ»À»∫≥¨«∞œ˚ŸM°¢þ^∂»œ˚ŸMµ»¥Ê‘⁄á¿÷ÿÉr÷µ”^åßœÚÜñÓ}µƒΩ»⁄ÝI‰N–˚ǘ°£Õ¨ïr£¨ûÈœ˚ŸM’þ÷π©∫ÜÜŒ±„ΩðµƒÝI‰N–˚ǘÕ∆ÀÕ–≈œ¢°∞“ªÊIÍPÈ]°±π¶ƒÐ£¨±Ð√‚≥ˆ¨F(xi®§n)”√ëÙ±ÿÌöå¶√øÇÄÍP◊¢…ÃëÙ/π¶ƒÐþM––÷“ª≤Ÿ◊˜≤≈ø…“‘»°œ˚Õ∆ÀÕµƒ«Èõr°£Ω®◊hœýÍPπпÌ≤øÈTΩËËbá¯ÎHΩõ(j®©ng)Úû£¨þM“ª≤ΩÉû(y®≠u)ªØ°¢ºöªØΩ»⁄ÝI‰N–˚ǘ±O(ji®°n)πГé(gu®©)Ñt£¨æC∫œþ\”√÷∆∂®––ûÈ“é(gu®©)∑∂°¢òã(g®∞u)Ω®––òI(y®®)òÀú °¢Õ∆Ñ”––òI(y®®)◊‘¬…µ»∑Ω Ω£¨èäªØ嶥ۖժ•¬ì(li®¢n)æW(w®£ng)∆Ω≈_Ω»⁄ÝI‰N–˚ǘ––ûȵƒ±O(ji®°n)úy◊∑€ô£¨å¶þ`∑¥œýÍP∑®¬…∑®“é(gu®©)µƒ––ûÈ“¿∑®á¿√C≤ÈÃé°£