編者按 中央一號文件提出,加大農(nóng)村改革力度,加快農(nóng)村金融創(chuàng)新。在此過程中,保險業(yè)、資本市場、銀行業(yè)如何創(chuàng)新金融服務,助力“三農(nóng)”發(fā)展,值得思考。從今天起,本報推出“金融創(chuàng)新為‘三農(nóng)’”系列報道,介紹在金融服務“三農(nóng)”過程中的創(chuàng)新成效和可行路徑。敬請關注

“中央一號文件中有13處提到保險,其中11處談及商業(yè)保險。”北京工商大學經(jīng)濟學院保險學系教授王緒瑾說,這體現(xiàn)了中央對農(nóng)村保險的重視程度在不斷提升,并且今年中央一號文件對保險的提法也更寬泛,已經(jīng)不僅限于種植、養(yǎng)殖等傳統(tǒng)意義上的農(nóng)業(yè)保險,而是更全面闡述了保險對整個農(nóng)村經(jīng)濟發(fā)展的推動作用和重要意義。

從2004年中央一號文件第一次提出“加快建立政策性農(nóng)業(yè)保險制度,選擇部分產(chǎn)品和部分地區(qū)率先試點,有條件的地方可對參加種養(yǎng)業(yè)保險的農(nóng)戶給予一定的保費補貼”開始,到今年中央一號文件13處提及與農(nóng)業(yè)生產(chǎn)和農(nóng)村建設相關的保險,13年來,農(nóng)業(yè)保險已經(jīng)與國家政策結下了不解之緣。

農(nóng)業(yè)保險將進入更大空間

2017年中央一號文件以推進農(nóng)業(yè)供給側結構性改革作為主題,對保險業(yè)保障農(nóng)業(yè)發(fā)展提出了更高的要求。與往年相比,中央對保險的提法不僅涉及范圍更廣,而且食品安全責任險、土地流轉履約保證保險、互聯(lián)網(wǎng)保險、貸款保證保險等險種還首次出現(xiàn)在今年中央一號文件中。

農(nóng)業(yè)保險提法的諸多變化,與農(nóng)業(yè)農(nóng)村發(fā)展內(nèi)外環(huán)境的改變是相連的。“目前,城鎮(zhèn)化速度在加快,帶來農(nóng)業(yè)生產(chǎn)和農(nóng)村生活環(huán)境新變化。農(nóng)業(yè)保險作為農(nóng)村經(jīng)濟重要推動力和保障措施,也需要跟進和創(chuàng)新。”對外經(jīng)貿(mào)大學保險學院教授王國軍表示。

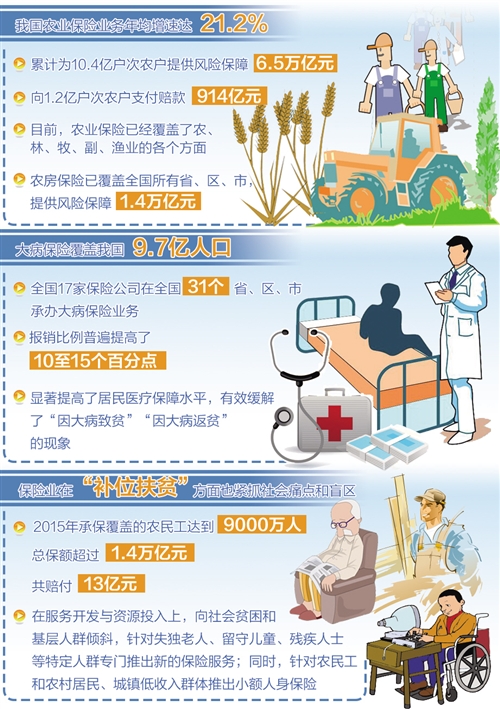

事實上,在當前各種支持“三農(nóng)”建設的力量中,保險業(yè)是主力之一。數(shù)據(jù)顯示,2016年1月份到11月份,農(nóng)業(yè)保險原保險保費收入為390.49億元,同比增長11.18%。“十二五”時期,我國農(nóng)業(yè)保險業(yè)務年均增速達21.2%,農(nóng)業(yè)保險累計為10.4億戶次農(nóng)戶提供風險保障6.5萬億元,向1.2億戶次農(nóng)戶支付賠款914億元。特別是2007年到2015年間,農(nóng)業(yè)保險業(yè)務規(guī)模增長迅猛,年均保費增長率高達51.65%。

“‘十二五’期間,農(nóng)業(yè)保險條款得以全面升級,保障水平和賠付標準都快速提升。這些舉措保障了農(nóng)業(yè)保險發(fā)揮支農(nóng)惠農(nóng)的作用,讓廣大農(nóng)戶受益。”首都經(jīng)濟貿(mào)易大學保險系教授庹國柱說,“今年的中央一號文件提出,鼓勵金融機構積極利用互聯(lián)網(wǎng)技術,為農(nóng)業(yè)經(jīng)營主體提供小額存貸款、支付結算和保險等金融服務。這會進一步提高投保、理賠服務效率,并可在更廣的范圍內(nèi)提升農(nóng)業(yè)農(nóng)村發(fā)展的動能”。

細讀文件可以發(fā)現(xiàn),不論是采取以獎代補方式支持地方開展特色農(nóng)產(chǎn)品保險,進一步加大保險供給,活躍農(nóng)村金融市場;還是穩(wěn)步擴大“保險+期貨”試點,探索建立農(nóng)產(chǎn)品收入保險制度;抑或通過鼓勵發(fā)展農(nóng)業(yè)互助保險試點,促進農(nóng)村內(nèi)部信用合作等,中央一號文件都為農(nóng)業(yè)保險創(chuàng)新、助力農(nóng)村改革、激活農(nóng)業(yè)農(nóng)村內(nèi)生發(fā)展動力提供了大空間。

保險機構在農(nóng)村大有可為

在金融服務與保障機制要求提升背景下,中央一號文件還提出了加快農(nóng)村金融創(chuàng)新,包括對涉農(nóng)業(yè)務較多的金融機構,進一步完善差別化考核辦法;支持符合條件的涉農(nóng)企業(yè)上市融資、發(fā)行債券、兼并重組等。

從此次中央一號文件對農(nóng)村保險的關注度看,國家在推動保險向農(nóng)村縱深發(fā)展的意愿較為明顯,而且也不斷為農(nóng)村保險提供政策保障。比如,文件提出鼓勵生產(chǎn)經(jīng)營主體投保食品安全責任險、探索土地流轉履約保證保險、鼓勵金融機構提供互聯(lián)網(wǎng)保險服務等,這些都為農(nóng)村保險市場進一步拓展做好了政策鋪墊。

“應該有更多保險公司進入農(nóng)村保險領域。目前來看,農(nóng)村保險市場雖然發(fā)展空間很大,但真正能做農(nóng)業(yè)保險的機構并不多,在農(nóng)村有健全網(wǎng)點的保險公司就更少了。”王國軍說。“由于農(nóng)村的生活環(huán)境和風俗人情,人與人之間誠信度比較高,道德風險并不是如想象那樣大”。

有了中央的政策,各級地方政府會有更大動力推進農(nóng)村保險市場,但保險機構是否做好了準備呢?

“雖然很多保險公司都在關注農(nóng)村保險市場,但真正靠產(chǎn)品、專業(yè)人才和保險服務網(wǎng)絡來拓展和鞏固市場的公司卻并不多。如何培養(yǎng)適應農(nóng)村保險市場的專業(yè)人才,如何健全在農(nóng)村市場的基層服務網(wǎng)絡,對保險機構來說還是需要解決的重要問題。”一位保險公司的資深人士表示。

的確,農(nóng)村保險市場,特別是有政策補貼的農(nóng)業(yè)保險已經(jīng)成為一個比較特殊的市場。“由于中央和地方政府補貼比例不小,做農(nóng)險也不一定會像以前那樣總是虧本。而且,因為有地方政府協(xié)同推進,即使存在人才、產(chǎn)品、基層網(wǎng)絡不全等問題,一些保險公司也自認為可‘玩轉’農(nóng)業(yè)保險。”庹國柱說

據(jù)記者了解,農(nóng)業(yè)保險市場上主要存在兩大問題:一是服務方面,即保障水平和覆蓋率有待提高;二是經(jīng)營方面,主要是經(jīng)營合規(guī)性、承保理賠環(huán)節(jié)的風險管控和后續(xù)服務存在問題。去年9月份前后,保監(jiān)會針對部分保險公司在承保端、理賠端和財務方面的經(jīng)營亂象開出了16張罰單,同時還專門召開了農(nóng)業(yè)保險專項治理整頓督導現(xiàn)場會議。

中國春節(jié)·樂享春節(jié)

中國春節(jié)·樂享春節(jié)